Omzetbelasting

Paperback Nederlands 2023 17e druk 9789013169430Samenvatting

In deze uitgave vindt u een overzicht van de geldende Europese en nationale regelgeving en rechtspraak op het gebied van de omzetbelasting. De titel plaatst de omzetbelasting daarbij in het bredere kader van de Europese regelgeving en belicht de ratio achter diverse aspecten van omzetbelasting.

Omzetbelasting 17e druk beoogt het terrein van de btw overzichtelijk in kaart te brengen. Het maakt deze materie voor een brede doelgroep behapbaar, waardoor de uitgave veelvuldig wordt gebruikt in het onderwijs. In bredere zin komt dit actuele overzicht van pas voor iedereen die zich met omzetbelasting bezighoudt.

Internationale perspectieven van omzetbelasting

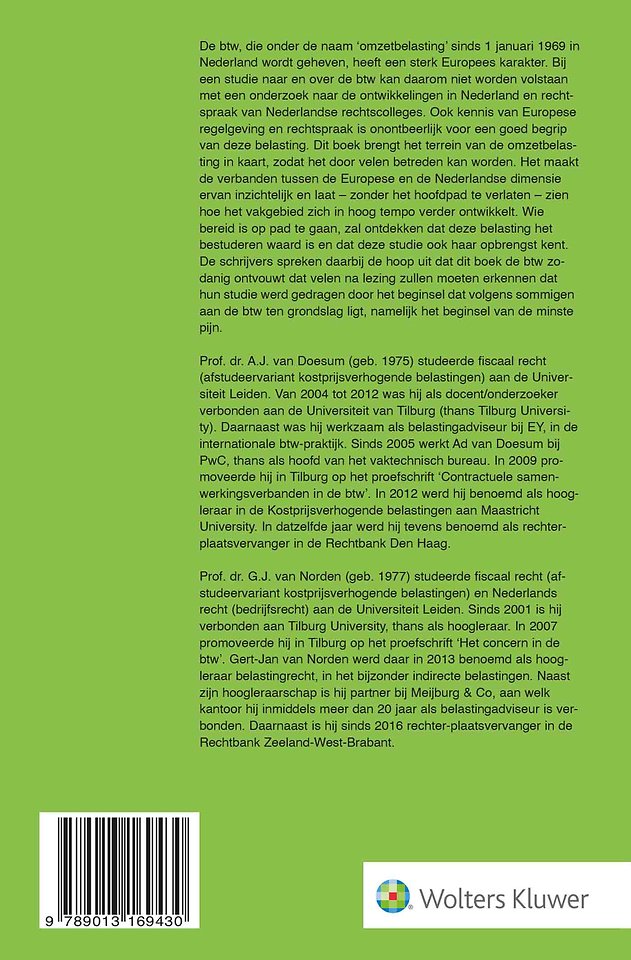

Op 1 januari 1969 werd in Nederland de btw ingevoerd. Dit gebeurde met het oog op de implementatie van de eerste twee Europese richtlijnen omtrent omzetbelasting. Inmiddels is de btw geheel gebaseerd op Europese regelgeving en heeft de belasting een sterk Europees karakter. Deze titel kijkt om die reden verder dan onze landsgrenzen en neemt daarbij de relevante Europese wetgeving en rechtspraak mee. De omzetbelasting wordt bezien in het kader van de Europese regelgeving en de lezer krijgt inzicht in de grondslagen van de uiteenlopende aspecten van omzetbelasting.

De uitgave sluit nauw aan bij de ontwikkelingen in Europese wetgeving en jurisprudentie sinds de verschijning van de voorafgaande druk. Met deze zeventiende druk is de inhoud weer compleet geactualiseerd naar de stand van de Europese en nationale wetgeving en jurisprudentie op 1 december 2022.

Trefwoorden

btw omzetbelasting belastingrecht europees recht fiscaal recht belasting toegevoegde waarde wetgeving rechtspraak fiscale aspecten ondernemer aftrek voorbelasting naslagwerk tarieven vrijstellingen maatstaf van heffing onroerende zaken studieboek intracommunautaire handel administratieve verplichtingen plaats van prestatie invoer en uitvoer verschuldigdheid

Trefwoorden

Specificaties

Lezersrecensies

Inhoudsopgave

U kunt van deze inhoudsopgave een PDF downloaden

Lijst van gebruikte afkortingen / XXVII

HOOFDSTUK 1

Inleiding / 1

1.1 Inleiding / 1

1.2 Ontwikkeling van de omzetbelasting in vogelvlucht / 1

1.3 Rechtskarakter van omzetbelastingen / 2

1.4 Verkeersbelasting / 3

1.4.1 Rechtshandeling als heffingsobject / 3

1.4.2 De kenmerken van een verkeersbelasting / 3

1.5 Productiebelasting / 4

1.5.1 Productie als heffingsobject / 4

1.5.2 De kenmerken van een productiebelasting / 4

1.6 Verbruiksbelasting / 5

1.6.1 Consumptie(ve uitgaven) in de heffing / 5

1.6.2 Directe of indirecte verbruiksbelasting / 6

1.6.3 Algemene en bijzondere verbruiksbelastingen / 7

1.6.4 De kenmerken van een verbruiksbelasting / 7

HOOFDSTUK 2

Het stelsel van heffing over de toegevoegde waarde / 11

2.1 Inleiding / 11

2.2 Eenmalige heffingen / 11

2.2.1 Fabrikantenbelasting / 11

2.2.2 Groothandelsbelasting / 12

2.2.3 Kleinhandelsbelasting / 13

2.3 Meermalige heffingen / 13

2.4 Cumulatieve cascadestelsels / 13

2.5 Niet-cumulatieve meermalige heffingen / 14

2.5.1 Belasting over de toegevoegde waarde / 14

2.5.2 Vaststelling van de toegevoegde waarde / 14

2.5.2.1 De additieve methode [tarief x (lonen + winst + subsidies)] / 15

2.5.2.2 De subtractieve methode volgens het systeem van aftrek van vooromzet [tarief × (output -/- input)] / 15

2.5.2.3 De methode van aftrek van voorbelasting [(tarief × output) -/- (tarief × input)] / 16

2.5.3 Hoofdlijnen van de methode van aftrek van voorbelasting / 17

2.5.3.1 Bereik van de btw / 17

2.5.3.2 De btw vormt een ‘doorlopende’ post / 19

2.5.3.3 Het inhaaleffect / 19

2.5.3.4 Vrijstellingen / 20

2.5.3.5 Vrijstelling voor de kleinhandel? / 21

2.5.4 Gevolgen van het aftrekmechanisme / 21

HOOFDSTUK 3

Harmonisatie van de omzetbelasting in EU-verband / 23

3.1 Inleiding / 23

3.2 Doelstellingen van de EU en harmonisatie van de omzetbelasting / 23

3.2.1 Van EEG-Verdrag naar Verdrag betreffende de werking van de EU / 23

3.2.2 Instelling van een interne markt / 24

3.2.3 Harmonisatie / 25

3.2.4 Alleen harmonisatie van de omzetbelasting, accijnzen en andere indirecte belastingen? / 26

3.3 Europese omzetbelasting / 29

3.3.1 De Eerste en Tweede richtlijn / 29

3.3.2 De Zesde richtlijn / 30

3.3.2.1 De aanloop naar de Zesde richtlijn / 30

3.3.2.2 Uniforme grondslag / 31

3.3.2.3 De opheffing van de fiscale grenzen / 31

3.3.3 Richtlijn 2006/112/EG: de Btw-richtlijn / 32

3.3.3.1 Herschikking van een lappendeken / 32

3.3.3.2 Afwijkende maatregelen / 34

3.3.4 De Btw-verordeningen / 35

3.4 Europese wetgevingsinstrumenten en hun invloed in het nationale recht / 36

3.4.1 Producten van (Europese) regelgeving / 36

3.4.2 Richtlijnen / 36

3.4.2.1 Omzetting in nationaal recht / 36

3.4.2.2 Richtlijnconforme uitleg: het kameleoneffect / 37

3.4.2.3 Strijd tussen richtlijn en wet / 37

3.4.2.4 Asymmetrisch beroep op richtlijnbepalingen mogelijk? / 39

3.4.2.5 Nationale uitleg richtlijnbepaling blijkt achteraf onjuist: wat nu? / 40

3.4.3 Verordeningen / 41

3.4.3.1 Rechtstreekse werking: geen omzetting in nationaal recht / 41

3.4.3.2 Btw-uitvoeringsverordening / 42

3.4.4 Besluiten / 42

3.5 Rol van het Hof van Justitie bij de interpretatie van richtlijnbepalingen / 43

3.5.1 Uitlegging door het Hof van Justitie / 43

3.5.2 Prejudiciële vragen / 43

3.5.3 Infractieprocedure / 45

3.6 Omzetbelasting in mondiaal verband / 46

3.7 Bronnen van omzetbelasting / 46

HOOFDSTUK 4

Ongeschreven omzetbelasting: uitgangspunten en beginselen / 49

4.1 Inleiding / 49

4.2 Neutraliteit / 49

4.2.1 De vele gezichten van de neutraliteit van een algemene indirecte verbruiksbelasting / 49

4.2.2 Economische neutraliteit / 51

4.2.2.1 De theorie / 51

4.2.2.2 Economische neutraliteit in Btw-richtlijn en HvJ-jurisprudentie / 52

4.2.3 Juridische neutraliteit / 54

4.2.3.1 De theorie / 54

4.2.3.2 Juridische neutraliteit in Btw-richtlijn en HvJ-jurisprudentie / 55

4.2.4 Externe neutraliteit / 55

4.2.4.1 De theorie / 55

4.2.4.2 Externe neutraliteit in Btw-richtlijn en HvJ-jurisprudentie / 56

4.3 Algemene rechtsbeginselen: spelregels in de relatie overheid-burger / 57

4.3.1 Vertrouwensbeginsel / 57

4.3.2 Respecteren van zorgvuldig handelen door de ondernemer / 59

4.3.3 Gelijkheidsbeginsel / 59

4.3.4 Verdedigingsbeginsel / 60

4.3.5 Misbruik van recht / 61

4.3.6 Fraude / 62

HOOFDSTUK 5

De ondernemer als belastingplichtige / 65

5.1 Inleiding / 65

5.2 De betekenis van het ondernemerschap / 65

5.2.1 Inleiding / 66

5.2.2 Materiële en formele gevolgen van het ondernemerschap / 66

5.2.3 De elementen van het ondernemersbegrip / 67

5.3 Het begrip ‘ieder’ / 67

5.3.1 De entiteit / 67

5.3.2 De nationaliteit / 69

5.4 Economische activiteit / 70

5.4.1 Economische activiteit en ‘bedrijf’ / 70

5.4.2 Het begrip ‘economische activiteit’ in de Btw-richtlijn / 71

5.4.3 Organisatie, werkzaamheid en prestatie / 72

5.4.4 Het opbrengstoogmerk / 73

5.4.4.1 Het opbrengstoogmerk van de organisatie / 73

5.4.4.2 Het opbrengstoogmerk van de prestatie / 74

5.4.4.3 Het opbrengstoogmerk en het economische verkeer / 75

5.4.4.4 Het opbrengstoogmerk dat gewoon vermogensbeheer te boven gaat / 76

5.4.5 Regelmatig en incidenteel verrichte prestaties / 77

5.4.5.1 Regelmatig verrichten van prestaties / 77

5.4.5.2 Incidentele prestaties / 79

5.4.6 Het beroep / 79

5.4.7 De exploitatie van vermogensbestanddelen / 79

5.4.8 De houdstervennootschap / 81

5.5 Het begrip ‘zelfstandig’ / 85

5.5.1 Inleiding / 85

5.5.2 Ondergeschiktheid zonder dienstbetrekking / 87

5.5.3 Zelfstandigheid en het lopen van bedrijfsrisico / 89

5.5.4 Btw-positie van de directeur-grootaandeelhouder / 90

5.6 De grenzen van de onderneming / 91

5.6.1 Begin van de onderneming / 91

5.6.2 De reikwijdte van de onderneming / 93

5.6.2.1 Bij natuurlijke personen (nevenactiviteiten) / 93

5.6.2.2 Bij rechtspersonen / 94

5.6.2.3 Prestaties om niet / 95

5.6.2.4 Vermogensetikettering / 97

5.6.3 Het einde van de onderneming / 100

5.7 De vestigingsplaats van de onderneming / 100

5.7.1 Inleiding / 100

5.7.2 De primaire vestigingsplaats (hoofdhuis) / 101

5.7.3 De secundaire vestigingsplaats (vaste inrichting) / 101

5.8 Fiscale eenheid / 104

5.8.1 Inleiding / 105

5.8.2 Ieder onderdeel afzonderlijk ondernemer / 106

5.8.2.1 Niet-belastingplichtigen en de fiscale eenheid: de holdingresolutie / 107

5.8.2.2 Overige niet-belastingplichtigen en de fiscale eenheid / 107

5.8.3 Gevestigd in Nederland / 109

5.8.4 De drie verwevenheden / 110

5.8.4.1 Eenheid in financieel opzicht / 110

5.8.4.2 Eenheid in organisatorisch opzicht / 112

5.8.4.3 Eenheid in economisch opzicht / 112

5.8.4.4 De verwevenheden in hun onderlinge samenhang bezien / 114

5.8.4.5 De verwevenheden bij stichtingen en verenigingen / 115

5.8.4.6 De verwevenheden in geval van een vaste inrichting / 115

5.8.5 Begin en einde van de fiscale eenheid / 116

5.9 De overheid in de omzetbelasting / 118

5.9.1 Inleiding / 118

5.9.2 Publiekrechtelijk lichaam / 118

5.9.3 Handelen als overheid / 119

5.9.4 Concurrentie en overheidshandelen / 119

5.9.5 Voorbeelden / 120

5.9.5.1 Overheid handelt als overheid (verkoop paspoort) / 120

5.9.5.2 Overheid handelt als ondernemer (verkoop compost) / 120

5.9.5.3 Overheid verricht geen economische activiteit (uitgifte UMTS-rechten, leerlingenvervoer) / 121

5.9.5.4 De horizontale werking van art. 7 lid 3 van de wet (art. 13 van de Btw-richtlijn) / 122

5.9.6 Splitsing in sectoren / 122

5.9.7 Btw-compensatiefonds / 123

5.10 Organisaties / 123

5.11 Levering van nieuwe vervoermiddelen door particulieren / 124

5.12 Uitbreiding van het ondernemersbegrip voor de toepassing van de plaats-vandienst regels / 125

HOOFDSTUK 6

Belastingheffing ter zake van leveringen en diensten / 127

6.1 Inleiding / 127

6.2 Goederen / 128

6.2.1 Het begrip ‘goederen’ / 128

6.2.2 Rechten op onroerende zaken (art. 3 lid 2) / 129

6.2.2.1 Gelijkstelling zakelijke rechten met lichamelijke onroerende zaken / 129

6.2.2.2 Constructiebestrijding: vergoeding als voorwaarde voor gelijkstelling / 130

6.2.2.3 Hypotheek en grondrente / 131

6.3 Varianten van levering / 132

6.3.1 De overdracht of overgang van de macht om als eigenaar over een goed te beschikken (art. 3 lid 1 onderdeel a) / 132

6.3.2 De afgifte van goederen ingevolge huurkoop (art. 3 lid 1 onderdeel b) / 134

6.3.2.1 Huurkoop: geen huur + koop / 134

6.3.2.2 (Financial) lease / 135

6.3.3 De oplevering van onroerende zaken (art. 3 lid 1 onderdeel c) / 138

6.3.3.1 Kan-bepaling / 138

6.3.3.2 Oplevering / 139

6.3.3.3 Onroerende zaak / 139

6.3.3.4 Vervaardigd / 140

6.3.4 Vordering door of namens de overheid (art. 3 lid 1 onderdeel d) / 144

6.3.5 Aanbrengen van goederen aan een ander goed (art. 3 lid 1 onderdeel f) / 146

6.3.6 Onttrekken of om niet verstrekken van goederen (art. 3 lid 3 onderdeel a en onderdeel c) / 147

6.3.6.1 De fictieve levering van art. 3 lid 3 onderdeel a / 147

6.3.6.2 De fictieve levering van art. 3 lid 3 onderdeel c / 150

6.3.7 De (vervallen) interne levering van art. 3 lid 3 onderdeel b jo. art. 3 lid 9 / 151

6.3.8 Overbrenging van goederen naar een andere lidstaat (art. 3a) / 151

6.4 Meerpartijentransacties/ketentransacties / 152

6.4.1 ABC-leveringen (art. 3 lid 4) / 152

6.4.2 Leveringen over de veiling (art. 3 lid 5) / 155

6.4.3 Leveringen door tussenkomst van een commissionair (art. 3 lid 6) / 156

6.4.4 Platformficties (art. 3c) / 159

6.5 Diensten / 160

6.5.1 Al wat geen levering van een goed is, is een dienst (art. 4 lid 1) / 160

6.5.2 Fictieve diensten in verband met onzakelijk gebruik (art. 4 lid 2) / 161

6.5.2.1 Noodzaak om fictieve diensten te introduceren / 161

6.5.2.2 Gebruik van goederen voor niet-zakelijke doeleinden (art. 4 lid 2 onderdeel a) / 162

6.5.2.3 Gratis dienstverlening (art. 4 lid 2 onderdeel b) / 164

6.5.2.4 Indien vergoeding geen fictieve dienst / 164

6.5.3 Fictieve diensten ter voorkoming van verstoring van mededinging (‘integratiediensten’, art. 4 lid 3) / 165

6.5.4 Diensten door tussenkomst van een commissionair (art. 4 lid 4) / 166

6.5.5 Kosten voor gemene rekening / 166

6.6 Bezwarende titel / 168

6.6.1 Inleiding / 168

6.6.2 Subsidies / 172

6.6.3 Schadevergoedingen / 173

6.6.4 Andere voorbeelden van onbelastbare handelingen / 175

6.7 Doorlopende en eenmalige prestaties / 176

6.7.1 Tijdstip van de prestatie / 176

6.7.2 Keuze voor bepaalde vorm van prestatie: wel of geen ondernemer / 177

6.8 Combinaties van prestaties / 178

6.8.1 Hoofdregel: splitsen / 179

6.8.2 Uitzondering 1: economisch één geheel / 180

6.8.3 Uitzondering 2: absorptie / 180

6.8.4 Specifieke en concrete onderdelen / 181

6.8.5 Twee ondernemers, één prestatie? / 182

6.9 Verboden prestaties / 184

6.10 Overdracht van een onderneming / 185

6.10.1 Overdracht van een algemeenheid van goederen (en diensten) / 186

6.10.2 Gevolgen van de overdracht / 188

HOOFDSTUK 7

De plaats waar de levering of de dienst wordt verricht / 189

7.1 Inleiding / 189

7.2 Leveringen van goederen / 190

7.2.1 Inleiding / 190

7.2.2 De goederen worden vervoerd in verband met de levering (art. 5 lid 1 onderdeel a) / 191

7.2.3 Geen vervoer in verband met de levering (art. 5 lid 1 onderdeel b) / 192

7.2.4 Installatie of montage (art. 5 lid 1 onderdeel a jo. onderdeel b) / 193

7.2.5 Levering aan boord (art. 5 lid 1 onderdeel c) / 194

7.2.6 ABC-leveringen (art. 5 lid 2) / 195

7.2.7 Afstandsverkopen (art. 5a) / 197

7.2.8 Leveringen van gas en elektriciteit / 198

7.3 Diensten / 198

7.3.1 Toepassing van het bestemmingsland en diensten / 198

7.3.2 B2B-diensten (art. 6 lid 1) / 199

7.3.2.1 Vestigingsplaats afnemer / 200

7.3.2.2 Verlegging van de heffing / 201

7.3.2.3 Uitbreiding van het ondernemersbegrip / 202

7.3.2.4 Vaststellen van de status van de afnemer / 203

7.3.2.5 Listingverplichting en tijdstip van de B2B-dienst / 203

7.3.3 B2C-diensten (art. 6 lid 2) / 204

7.3.4 Uitzonderingen / 204

7.3.5 Tussenpersonen (art. 6a) / 204

7.3.6 Diensten met betrekking tot onroerende zaken (art. 6b) / 205

7.3.7 Vervoersdiensten (art. 6c) / 207

7.3.7.1 Personenvervoer / 207

7.3.7.2 Intracommunautair goederenvervoer voor niet-ondernemers / 208

7.3.7.3 Niet-intracommunautair goederenvervoer voor niet-ondernemers / 209

7.3.8 Cultuur, sport, wetenschap e.d. (art. 6d en 6e lid 1) / 209

7.3.9 Met B2C-vervoer samenhangende diensten (art. 6e lid 2 aanhef en onderdeel a) / 211

7.3.10 Werkzaamheden met betrekking tot roerende zaken voor niet-ondernemers (art. 6e lid 2 aanhef en onderdeel b) / 212

7.3.11 Restaurant- en cateringdiensten (art. 6f) / 212

7.3.12 Verhuur van vervoermiddelen (art. 6g) / 213

7.3.13 Telecommunicatie-, omroep- en elektronische diensten (art. 6h) / 214

7.3.13.1 De plaats van elektronische diensten; een korte historie / 215

7.3.13.2 Nadere toelichting op de huidige regeling / 216

7.3.14 Aangewezen diensten jegens niet-ondernemers buiten de Unie (art. 6i) / 218

7.3.14.1 Het verlenen en de overdracht van rechten (art. 6i lid 1 onderdeel a) / 218

7.3.14.2 Diensten op het gebied van de reclame (art. 6i onderdeel b) / 219

7.3.14.3 Diensten door raadgevende personen e.d. (art. 6i lid 1 onderdeel c) / 220

7.3.14.4 Verbintenis om een beroepsactiviteit of recht niet uit te oefenen (art. 6i lid 1 onderdeel d) / 221

7.3.14.5 Financiële en verzekeringsverrichtingen (art. 6i lid 1 onderdeel e) / 221

7.3.14.6 Beschikbaar stellen van personeel (art. 6i lid 1 onderdeel f) / 221

7.3.14.7 Verhuur van roerende zaken met uitzondering van vervoermiddelen (art. 6i lid 1 onderdeel g) / 222

7.3.14.8 Distributie van aardgas en elektriciteit (art. 6i lid 1 onderdeel h) / 222

7.3.15 Het voorkomen van concurrentieverstoringen (art. 6j) / 222

7.4 Bewijs / 224

7.5 Verlegging / 224

HOOFDSTUK 8

De maatstaf van heffing bij leveringen en diensten / 227

8.1 Strekking / 227

8.1.1 Inleiding / 227

8.1.2 Subjectieve maatstaf / 227

8.1.3 Objectieve maatstaf (de normale waarde) / 229

8.2 Het totale bedrag / 230

8.2.1 Ter zake van de prestatie / 231

8.2.2 Fooien / 232

8.2.3 Leasefunding / 232

8.3 Vergoeding in geld / 234

8.4 Vergoeding in natura / 234

8.5 Vergoeding met een derde partij / 237

8.5.1 Vergoeding door een derde / 237

8.5.2 Vergoeding aan een derde / 237

8.6 Vergoeding bij vooruitbetalingen / 238

8.7 Kostenelementen die tot de vergoeding behoren / 238

8.7.1 Bijkomende kosten / 238

8.7.2 Rente en financieringstoeslagen / 239

8.7.3 Betalingen met creditcards / 241

8.7.4 Kortingen achteraf / 241

8.7.5 Prijssubsidies / 242

8.7.6 Belastingen, rechten en heffingen / 244

8.8 Kostenelementen die niet tot de vergoeding behoren / 245

8.8.1 Omzetbelasting / 245

8.8.2 Doorlopende posten / 246

8.8.3 Aftrekposten / 247

8.8.3.1 Korting voor contante betaling / 248

8.8.3.2 Kredietbeperkingstoeslag / 248

8.8.3.3 Kosten van verpakking (statiegeld) / 249

8.8.3.4 Assurantiekosten / 249

8.8.3.5 Uitschotten van belasting / 251

8.8.3.6 Overige met doorlopende posten gelijk te stellen bedragen / 253

8.8.4 Belasting van personenauto’s en motorrijwielen (BPM) / 253

8.9 Splitsing vergoeding bij gemengde prestaties / 254

8.10 Zegels, waardebonnen en vouchers / 255

8.10.1 Zegels en waardebonnen / 255

8.10.2 Vouchers (cadeaukaarten) / 257

8.11 Maatstaf van heffing bij fictieve prestaties / 260

8.11.1 Inleiding / 260

8.11.2 Aanschaffingskosten en voortbrengingskosten / 261

8.11.3 Aanschaffingskosten / 261

8.11.4 Aanschaffingskosten soortgelijke goederen / 263

8.11.5 De kostprijs of voortbrengingskosten / 263

8.11.6 Maatstaf van heffing bij fictieve diensten / 264

8.11.6.1 De wijze van waardering van gebruiksdiensten en diensten om niet / 264

8.11.6.2 Verwerving of vervaardiging / 265

8.11.6.3 Onderhoud, herstel, verbetering en verbouwing / 265

8.12 De maatstaf van heffing bij interne diensten / 265

8.13 Maatstaf van heffing bij privégebruik auto van de zaak / 265

8.13.1 Btw-berekening op basis van werkelijke kosten / 266

8.13.2 Btw-berekening op basis van forfait / 266

8.14 Vergoeding voor rechten op onroerende zaken / 268

HOOFDSTUK 9

De tarieven / 269

9.1 Inleiding / 269

9.2 Tariefharmonisatie in de Europese Unie / 270

9.3 Het algemene tarief (art. 9 lid 1) / 272

9.4 Het verlaagde tarief (art. 9 lid 2 onderdeel a) / 273

9.4.1 De in Tabel I opgenomen ‘eerste levensbehoeften’ / 273

9.4.2 Landbouwproducten / 274

9.4.3 Arbeidsintensieve diensten / 274

9.4.4 Goederen die om andere redenen in de tabel zijn opgenomen / 275

9.5 Toepassing verschillende tarieven / 276

9.6 Het nultarief (art. 9 lid 2 onderdeel b) / 277

9.6.1 Vrijstelling-met-recht-op-aftrek / 277

9.6.2 Leveringen en diensten onder het nultarief / 277

9.6.3 Formele eisen voor de toepassing van het nultarief / 283

9.7 Tariefwijzigingen / 284

9.7.1 Overgangsrecht / 284

9.7.2 Van de leverancier wordt meer omzetbelasting gevorderd / 285

9.7.3 Van de leverancier wordt minder omzetbelasting gevorderd / 285

9.7.4 Andere overgangsmaatregelen / 285

HOOFDSTUK 10

Vrijstellingen / 287

10.1 Inleiding / 287

10.2 Het effect van en de motieven voor vrijstellingen / 288

10.2.1 De uitwerking van vrijstellingen / 288

10.2.2 Waarom dan toch vrijstellingen? / 288

10.3 Het karakter van de vrijstellingen / 290

10.3.1 Objectief en onafhankelijk van rechtsvorm, legaliteit en opbrengst / 290

10.3.2 Uitlegging van vrijstellingsbepalingen / 292

10.4 Harmonisatie en overgangsregeling / 293

10.5 Indeling van de vrijstellingen / 294

10.6 Vrijstellingen voor activiteiten van algemeen belang / 294

10.6.1 Prestaties in de medische sfeer (art. 11 lid 1 onderdeel c, g en s) / 294

10.6.1.1 Intramurale verpleging en verzorging / 295

10.6.1.2 Medische zorg door (para)medici (art. 11 lid 1 onderdeel g sub 1 onder a) / 297

10.6.1.3 Tandtechnici en de levering van tandprothesen (art. 11 lid 1 onderdeel g sub 1 onder b) / 300

10.6.1.4 Vervoer van zieken (art. 11 lid 1 onderdeel g sub 1 onder b) / 301

10.6.1.5 Geïndiceerde zorg (art. 11 lid 1 onderdeel g sub 2, 3 en 4) / 301

10.6.1.6 Levering menselijke organen, menselijk bloed en moedermelk

(art. 11 lid 1 onderdeel s) / 302

10.6.2 Prestaties op sociaal en cultureel gebied (art. 11 lid 1 onderdeel d, f en w) / 302

10.6.2.1 Jeugdwerk (art. 11 lid 1 onderdeel d) / 302

10.6.2.2 Aangewezen prestaties van sociale en culturele aard (art. 11 lid 1 onderdeel f) / 303

10.6.2.3 Kinderopvang (art. 11 lid 1 onderdeel w) / 304

10.6.3 Sportorganisaties (art. 11 lid 1 onderdeel e) / 304

10.6.4 Openbare postdiensten (art. 11 lid 1 onderdeel m) / 306

10.6.5 Niet-commerciële radio en televisie (art. 11 lid 1 onderdeel n) / 307

10.6.6 Onderwijs (art. 11 lid 1 onderdeel o en p) / 308

10.6.6.1 Het begrip ‘onderwijs’ / 308

10.6.6.2 Met onderwijs samenhangende prestaties / 310

10.6.6.3 Docenten / 311

10.6.6.4 Voordrachten (art. 11 lid 1 onderdeel p) / 312

10.6.7 Charitatieve en vergelijkbare instellingen (art. 11 lid 1 onderdeel t) / 313

10.6.8 Koepelvrijstelling (art. 11 lid 1 onderdeel u) / 314

10.6.9 Fondsenwerving, diensten van bijkomstige aard (art. 11 lid 1 onderdeel v) / 315

10.7 Vrijstellingen met een fiscaal-technisch karakter / 316

10.7.1 Financiële prestaties (art. 11 lid 1 onderdeel i en j) / 316

10.7.1.1 ‘Handelingen betreffende’ / 316

10.7.1.2 Chartaal geld (art. 11 lid 1 onderdeel i sub 1) / 317

10.7.1.3 Effecten en andere waardepapieren (art. 11 lid 1 onderdeel i sub 2) / 318

10.7.1.4 Beheer van gemeenschappelijke beleggingsfondsen (art. 11 lid 1 onderdeel i sub 3) / 321

10.7.1.5 Kredietverlening (art. 11 lid 1 onderdeel j sub 1) / 323

10.7.1.6 Giraal betalingsverkeer enzovoort (art. 11 lid 1 onderdeel j sub 2) / 324

10.7.1.7 Borgtochten en garantieverbintenissen (art. 11 lid 1 onderdeel j sub 3) / 326

10.7.2 Verzekeringen (art. 11 lid 1 onderdeel k) / 327

10.7.3 Kansspelen (art. 11 lid 1 onderdeel l) / 328

10.7.4 De levering van vrijgesteld gebruikte roerende zaken (art. 11 lid 1 onderdeel r) / 329

10.8 Op basis van een overgangsregeling vrijgestelde prestaties / 330

10.9 (Geen) winst beogen / 332

10.10 Nauw samenhangende leveringen / 333

10.11 Vrijstellingen en intracommunautaire verwerving of invoer / 333

HOOFDSTUK 11

Onroerende zaken / 335

11.1 Inleiding / 335

11.2 Van rechtswege belaste leveringen / 336

11.2.1 Bebouwing / 338

11.2.1.1 Gebouwen / 338

11.2.1.2 Erbij behorend terrein / 340

11.2.1.3 Verbouwing, vervaardiging van een onroerende zaak / 341

11.2.1.4 De tweejaarstermijn / 344

11.2.1.5 Consequenties van levering binnen twee jaar / 346

11.2.2 Bouwterrein / 347

11.3 Optie voor belaste levering / 349

11.3.1 Nagenoeg volledig aftrekgerechtigd gebruik / 350

11.3.2 Aftrekgerechtigd gebruik: referentieperiode / 351

11.3.2.1 De referentieperiode en leegstand / 351

11.3.3 Optie voor een gedeelte van een onroerende zaak / 352

11.3.4 Formele vereisten / 352

11.3.5 Verschuldigdheid bij optie / 353

11.3.6 Ten onrechte gebruikmaking van de optie / 354

11.4 Leveringen van onroerende zaken / 355

11.4.1 Overdracht van de macht / 355

11.4.2 Oplevering door de vervaardiger / 355

11.4.3 Integratieheffing (tot 1 januari 2014) / 356

11.4.4 Rechten waaraan onroerende zaken zijn onderworpen (de zogeheten beperkte rechten) / 357

11.4.4.1 Appartementsrechten / 359

11.5 De verhuur van onroerende zaken / 360

11.5.1 Combinaties van prestaties, waaronder verhuur / 362

11.5.2 Vrijstelling / 364

11.5.3 Van rechtswege belaste vormen van verhuur / 364

11.5.3.1 Verhuur van blijvend geïnstalleerde werktuigen en machines (art. 11 lid 1 onderdeel b sub 1) / 364

11.5.3.2 Verhuur in het kader van een hotel-, pension-, kamp- en vakantiebestedingsbedrijf (art. 11 lid 1 onderdeel b sub 2) / 365

11.5.3.3 De verhuur van parkeerruimte voor voertuigen en de verhuur van lig- en bergplaatsen voor vaartuigen (art. 11 lid 1 onderdeel b sub 3) / 366

11.5.3.4 De verhuur van safeloketten (art. 11 lid 1 onderdeel b sub 4) / 367

11.5.4 Optie voor belaste verhuur (art. 11 lid 1 onderdeel b sub 5) / 367

11.5.4.1 Alleen optie indien huurder recht heeft op aftrek / 367

11.5.4.2 Ontbinding huurovereenkomst na leegstand / 369

11.5.4.3 Verhuur in gedeelten / 369

11.5.4.4 Begin en einde van de optie / 370

11.5.4.5 Gebruik als woning / 371

11.5.4.6 Optie belaste verhuur en vermogensetikettering / 372

11.6 Overheid, onroerende zaken en omzetbelasting / 372

11.7 Verband tussen de omzetbelasting en de overdrachtsbelasting / 372

11.7.1 Overdrachtsbelasting in vogelvlucht / 372

11.7.1.1 Maatstaf van heffing van overdrachtsbelasting / 373

11.7.2 Vrijstelling van overdrachtsbelasting bij samenloop met de omzetbelasting / 373

11.7.2.1 Gebouwen / 374

11.7.2.2 Bouwterreinen / 376

11.7.2.3 Verkrijging beperkt recht / 376

11.7.2.4 Verkrijging van aandelen in een vennootschap die onroerende zaken houdt / 377

11.7.2.5 Strafheffing / 377

HOOFDSTUK 12

De aftrek van voorbelasting / 379

12.1 Inleiding / 379

12.2 Verhouding tussen de wet en de richtlijn / 380

12.3 Tijdstip en omvang van de aftrek / 381

12.3.1 Tijdstip van aftrek / 381

12.3.2 Omvang van de aftrek / 382

12.3.3 Uitzonderingen op onmiddellijk en volledig aftrekrecht / 382

12.4 Aftrekbare voorbelasting (art. 15 lid 1) / 383

12.4.1 Categorieën aftrekbare belasting / 383

12.4.2 In rekening gebrachte belasting / 384

12.4.2.1 Driedubbele eis / 384

12.4.2.2 Aan de ondernemer in rekening gebracht / 384

12.4.2.3 Aan de ondernemer verrichte prestaties / 388

12.4.2.4 Op de voorgeschreven wijze opgemaakte factuur / 391

12.4.2.5 Geen belasting vermeld, toch als factuur aangemerkt / 395

12.4.3 Verschuldigd geworden belasting / 395

12.4.3.1 Ter zake van intracommunautaire verwerving (art. 15 lid 1 onderdeel b en c sub 4) / 395

12.4.3.2 Ter zake van invoer (art. 15 lid 1 onderdeel c sub 1) / 396

12.4.3.3 Verlegde belasting (art. 15 lid 1 onderdeel c sub 2) / 397

12.4.3.4 Interne prestaties (art. 15 lid 1 onderdeel c sub 3) / 397

12.4.3.5 Nieuwe vervoermiddelen (art. 15 lid 1 onderdeel d) / 398

12.5 Waarvoor recht op aftrek bestaat / 398

12.5.1 Belaste prestaties (art. 15 lid 1 slotzinsnede) / 398

12.5.2 Prestaties in de zin van art. 143 lid 1 onderdeel f, g, h en i, art. 144 en

146 t/m 153 van de Btw-richtlijn / 399

12.5.3 Prestaties in het buitenland / 400

12.5.4 Financiële en verzekeringsverrichtingen buiten de Europese Unie / 400

12.5.4.1 Prestaties in de zin van art. 11 lid 1 onderdeel i, j en k / 401

12.5.4.2 Ontvanger buiten de Unie gevestigd / 401

12.5.4.3 Rechtstreekse samenhang met uit te voeren goederen / 402

12.6 Waarvoor geen recht op aftrek bestaat / 402

12.6.1 Vrijgestelde prestaties / 402

12.6.2 Prestaties die in het binnenland vrijgesteld zouden zijn / 403

12.6.3 Horecabestedingen (art. 15 lid 5) / 403

12.7 Prestaties om niet / 404

12.7.1 Gratis presteren / 404

12.7.2 Monsters en geschenken van geringe waarde (art. 15 lid 7 onderdeel b) / 409

12.8 Aandelen en deelnemingen / 410

12.9 Verboden prestaties / 412

12.10 Bij levering nieuw vervoermiddel (art. 15 lid 1 onderdeel d en lid 3) / 413

12.11 Overeenkomstig de bestemming (art. 15 lid 4) / 414

12.11.1 Aftrek gevolgd door correctie bij ingebruikname / 414

12.11.2 Bereik van art. 15 lid 4 / 415

12.11.2.1 Art. 15 lid 4 ook van toepassing op diensten / 415

12.11.2.2 Privégebruik na aanschaf / 416

12.11.3 Geen strijd met de Btw-richtlijn / 417

12.12 Zakelijk versus privé / 419

12.12.1 Vermogensetikettering / 419

12.12.1.1 Keuzevrijheid / 419

12.12.1.2 Kenbaarheid van de keuze / 421

12.12.2 Aanschaf in privé / 421

12.12.3 Beschikken voor privédoeleinden / 422

12.12.3.1 Goederen verlaten het bedrijf: onttrekken / 422

12.12.3.2 Gebruik voor niet-zakelijke doeleinden / 422

12.12.3.3 Auto’s / 423

12.13 Aftrekgerechtigd versus niet aftrekgerechtigd gebruik / 424

12.13.1 Splitsing voorbelasting / 424

12.13.2 Rechtstreeks toerekenbare voorbelasting (art. 11 lid 1 onderdeel a en b van de Uitv.besch.) / 424

12.13.3 Splitsing naar rato van omzet (art. 11 lid 1 onderdeel c van de Uitv. besch.) / 425

12.13.4 Werkelijk gebruik (art. 11 lid 2 van de Uitv.besch.) / 426

12.13.5 Goederen van dezelfde soort (art. 11 lid 3 van de Uitv.besch.) / 427

12.13.6 Afstoten van bedrijfsmiddelen, incidentele prestaties / 428

12.13.7 Welke gegevens zijn normatief? (art. 12 van de Uitv.besch.) / 429

12.13.8 Splitsing van voorbelasting bij onroerende goederen die zakelijk en niet-zakelijk worden gebruikt (art. 15 lid 1 slotalinea) / 429

12.14 Herziening van de aftrek (art. 15 lid 6 en 7, art. 29, 29a en 30 van de wet en art. 11 t/m 14 van de Uitv.besch.) / 429

12.14.1 Herzieningstermijnen (art. 13 van de Uitv.besch.) / 429

12.14.2 Herzien in het jaar van aanschaf/ingebruikname (art. 12 van de Uitv. besch.) / 431

12.14.3 Herzien na het eerste jaar (art. 13 van de Uitv.besch.) / 431

12.14.4 Levering tijdens herzieningsperiode (art. 13a van de Uitv.besch.) / 433

12.14.5 Onroerende zaken en herziening / 434

12.14.6 Wetswijziging en herziening / 436

12.14.7 Vernietiging, verlies of diefstal / 437

12.14.8 Vergoeding wordt niet (geheel) voldaan (art. 29 lid 2 en art. 29a) / 437

12.15 Uitsluiting van de aftrek (art. 16 van de wet en het Bua) / 438

12.15.1 Correctie bij gebruik voor consumptieve doeleinden / 439

12.15.1.1 Heffing ter zake van privégebruik en/of uitsluiting van aftrek / 439

12.15.1.2 Twee correctiemechanismen naast elkaar? / 439

12.15.2 Het voeren van een zekere staat (art. 1 lid 1 onderdeel a Bua) / 441

12.15.3 Relatiegeschenken en andere giften (art. 1 lid 1 onderdeel b en lid 2 van het Bua) / 442

12.15.3.1 Afnemer heeft geen recht op aftrek / 442

12.15.3.2 De begrippen ‘relatiegeschenk’ en ‘andere gift’ / 443

12.15.3.3 Buitenlandse relaties / 444

12.15.4 Personeelsvoorzieningen (art. 1 lid 1 onderdeel c en lid 3 van het Bua) / 444

12.15.4.1 Voorzieningen voor persoonlijke doeleinden van het personeel / 444

12.15.4.2 Van het Bua uitgezonderde personeelsvoorzieningen / 446

12.15.4.3 Spijzen en dranken: kantineregeling / 446

12.15.5 Drempelbedrag / 447

12.15.5.1 € 227 per persoon per jaar / 447

12.15.5.2 Spreiding van in aanmerking te nemen kosten / 449

12.16 Teruggaaf aan buitenlandse ondernemers / 449

12.17 Aftrek van voorbelasting en territorialiteit / 450

HOOFDSTUK 13

De verschuldigdheid / 453

13.1 Inleiding / 453

13.2 De belastingschuldige / 453

13.2.1 Presterende ondernemer in het binnenland / 453

13.2.2 De presterende ondernemer is niet in Nederland gevestigd / 454

13.2.2.1 Veelal verlegging naar de afnemer / 454

13.2.2.2 Fiscaal vertegenwoordiger / 456

13.3 Verlegging als antimisbruikregeling / 456

13.3.1 Verlegging bij levering van onroerende zaken / 457

13.3.2 Verlegging in de (scheeps)bouw; ketenaansprakelijkheid / 457

13.3.2.1 Ratio: koppelbazen en (onder)aannemers / 457

13.3.2.2 Voorwaarden voor toepassing / 458

13.3.3 Verlegging in de sector oude materialen / 459

13.3.4 Verlegging levering mobiele telefoons en computeronderdelen / 460

13.3.5 Verleggingsregeling bij de handel in goud en emissierechten / 461

13.3.6 Verleggingsregeling telecommunicatiediensten en gas- en elektriciteitscertificaten / 461

13.4 Art. 37 van de wet / 461

13.5 Hoofdelijke aansprakelijkheid / 463

13.6 Het tijdstip van verschuldigdheid / 463

13.6.1 Uitgangspunten / 463

13.6.2 De belastingschuld in Nederland / 464

13.6.3 Tijdstip van verschuldigdheid bij verplichting tot uitreiking van een factuur / 465

13.6.4 Tijdstip van verschuldigdheid indien geen verplichting tot uitreiking van een factuur bestaat / 466

13.6.5 Kasstelsel / 467

13.6.6 Privégebruik / 467

13.6.7 Verschuldigdheid bij invoer / 468

13.7 Betaling in termijnen / 468

13.7.1 Betaling in termijnen achteraf / 468

13.7.2 Doorlopende prestaties / 469

13.7.3 Betaling in termijnen vóór de prestatie / 469

13.8 Vergoeding wordt geheel of gedeeltelijk niet voldaan / 470

13.8.1 Art. 29 van de wet / 470

13.8.2 Korting voor contante betaling / 472

13.8.3 Correcties in intracommunautair verband / 472

HOOFDSTUK 14

Intracommunautaire levering en verwerving / 473

14.1 Inleiding / 473

14.1.1 Tijdelijke regeling (‘overgangsregeling’) / 473

14.1.2 Schets van de werking van de overgangsregeling / 475

14.2 Intracommunautaire levering / 475

14.2.1 Leveringen in de zin van art. 3 / 475

14.2.2 Overbrengen naar een andere lidstaat (art. 3a) / 476

14.2.2.1 Overbrenging vormt levering / 476

14.2.2.2 Uitzonderingen: overbrenging geen (fictieve) levering / 478

14.2.2.3 Uitzondering: voorraad op afroep (‘call-off stock’) / 479

14.3 Tarieftoepassing intracommunautaire levering / 480

14.3.1 Belastbaar tegen het nultarief (art. 9 lid 2 onderdeel b jo. Tabel II, post a.6) / 481

14.3.2 Belastbaar en belast in het land van vertrek / 484

14.4 Intracommunautaire verwerving / 484

14.4.1 Verkrijging van de macht (art. 17a lid 1) / 485

14.4.1.1 Keerzijde van levering (art. 17a lid 1 en art. 17g lid 2 en 3) / 485

14.4.1.2 Grensoverschrijding doorslaggevend / 485

14.4.2 Verwerving na overbrenging / 486

14.4.3 Verwerving na invoer in andere lidstaat door niet-belastingplichtige rechtspersoon / 487

14.4.4 Wie kan intracommunautair verwerven? / 488

14.4.4.1 Ondernemer of daarmee gelijkgestelde (art. 1 onderdeel b en art. 1a lid 2) / 488

14.4.4.2 Verwervers na overschrijding drempelbedrag (art. 1a lid 2) / 489

14.4.4.3 Optie voor niet-verwervers (art. 1a lid 3) / 490

14.4.4.4 Particulieren/niet-ondernemers / 490

14.5 Plaats van de intracommunautaire verwerving (art. 17b) / 490

14.6 Vrijgestelde verwervingen (art. 17e) / 491

14.6.1 Levering in het binnenland in elk geval vrijgesteld / 491

14.6.2 Bij invoer in elk geval een vrijstelling / 492

14.6.3 In elk geval recht op volledige teruggaaf / 492

14.7 Maatstaf van heffing en tarief van de intracommunautaire verwerving (art. 17c en 17d) / 493

14.8 Intracommunautaire ketentransacties / 493

14.8.1 Eén intracommunautaire levering, één verwerving / 493

14.8.2 Vereenvoudigde ABC-regeling / 496

14.8.3 Verdere vereenvoudiging: btw-entrepot / 497

14.9 Afstandsverkopen (art. 5a) / 498

14.9.1 EU-afstandsverkopen / 498

14.9.1.1 Voorwaarden voor toepassing van art. 5a lid 1 onderdeel a / 499

14.9.1.2 Fiscale verplichtingen in Nederland van de buitenlandse EUafstandsverkoper (‘Unieregeling’) / 502

14.9.2 Non-EU-afstandsverkopen / 502

14.9.2.1 Non-EU-afstandsverkopen: tweelandensituatie (art. 5a lid 1 onderdeel c) en ‘invoerregeling’ / 503

14.9.2.2 Non-EU-afstandsverkopen: drielandensituatie (art. 5a lid 1 onderdeel b) / 505

14.9.2.3 De post- en koeriersdienstenregeling / 507

14.9.3 Platforms / 507

14.9.3.1 Non-EU-afstandsverkopen via een platform / 508

14.9.3.2 Leveringen via een platform vanuit een fulfillment center / 509

14.10 Nieuwe vervoermiddelen / 510

14.10.1 Bijzondere regeling / 510

14.10.2 Nieuw vervoermiddel / 510

14.11 Accijnsgoederen / 512

14.12 Listingverplichting / 512

HOOFDSTUK 15

Heffing bij invoer en nultarief bij uitvoer / 513

15.1 Inleiding / 513

15.2 Invoer van goederen / 513

15.2.1 Invoer als belastbaar feit / 513

15.2.2 Binnenbrengen van goederen uit derdelanden (art. 18 lid 1 onderdeel a) / 514

15.2.3 Goederen uit het douanegebied van de EU (art. 18 lid 1 onderdeel b) / 517

15.2.4 Onttrekken van goederen aan een douaneregime (art. 18 lid 1 onderdeel c) / 517

15.2.4.1 Douaneregime en Douanewetboek van de Unie / 518

15.2.4.2 Geen invoer zolang goederen zich onder douaneregime bevinden / 519

15.2.4.3 In Nederland beëindigen van of onttrekken aan een douaneregime / 520

15.2.4.4 Intern communautair douanevervoer / 521

15.2.5 Bevoorrading (art. 18 lid 1 onderdeel d) / 521

15.2.6 Niet nakomen van verplichtingen / 522

15.3 Tijdstip en plaats van de invoer / 524

15.3.1 Tijdstip van de invoer / 524

15.3.2 Plaats van de invoer / 525

15.4 Maatstaf van heffing en tarief bij invoer / 527

15.4.1 Maatstaf van heffing / 527

15.4.1.1 De douanewaarde / 527

15.4.1.2 Bedragen die tot de maatstaf van heffing bij invoer behoren / 529

15.4.1.3 Bedragen die niet in de maatstaf van heffing worden opgenomen / 529

15.4.1.4 Complicaties bij vaststelling van de maatstaf van heffing bij combinaties van prestaties / 530

15.4.1.5 Verrekenprijzen, douanewaarde en de maatstaf van heffing / 531

15.4.2 Tarief / 531

15.5 Vrijstellingen bij invoer / 532

15.5.1 Goederen waarvoor bij invoer aanspraak bestaat op vrijstelling van douanerechten (art. 21 onderdeel a en b) / 532

15.5.2 Vrijstellingen bij invoer van goederen waarvan de levering in het binnenland in elk geval is vrijgesteld (art. 21 onderdeel c) / 533

15.5.3 Vrijstelling bij invoer, voorafgaand aan intracommunautaire levering

(art. 21 onderdeel d) / 535

15.5.4 Vrijstelling bij invoer bij toepassing van de invoerregeling (art. 21 onderdeel e) / 535

15.5.5 Reizigersbagage (art. 21a en 21b) / 536

15.6 Belastingschuldige bij invoer / 536

15.6.1 Geen duidelijke wettelijke regeling / 536

15.6.2 Omzetbelastingschuldige en douaneschuldenaar (art. 22) / 537

15.6.2.1 Omzetbelastingplichtige = douaneschuldenaar / 537

15.6.2.2 Schuldenaren bij in het vrije verkeer brengen / 538

15.6.2.3 Schuldenaren bij niet-naleving (smokkel, onttrekking) / 538

15.6.2.5 Art. 22a van de wet / 539

15.6.2.6 Invoer door particulieren / 539

15.6.3 Goederen bestemd voor aangewezen ondernemers en lichamen / 540

15.7 Wijze van heffen bij invoer / 540

15.7.1 Art. 22 van de wet / 540

15.7.1.1 Heffing / 540

15.7.1.2 Teruggaaf / 541

15.7.2 Verleggingsregeling bij invoer (art. 23) / 541

15.7.2.1 Bestemd voor / 543

15.7.2.2 Aangewezen ondernemers en lichamen / 543

15.8 Prestaties met betrekking tot niet-ingevoerde goederen / 545

15.9 Uitvoer / 546

15.9.1 Uitvoer door particulieren / 547

15.9.2 Uitvoer door lichamen in de zin van de AWR / 547

15.10 Bewijs / 548

HOOFDSTUK 16

Bijzondere regelingen / 549

16.1 Inleiding / 549

16.2 Regeling voor kleine ondernemers / 550

16.2.1 Gemoderniseerde regeling / 550

16.2.2 De regeling in hoofdlijnen / 550

16.2.3 De uitwerking van de regeling / 551

16.2.3.1 Wie vallen onder de regeling? / 551

16.2.3.2 Welke omzet telt mee bij de bepaling van het drempelbedrag en welke niet? / 551

16.2.3.3 Het drempelbedrag wordt in de loop van het jaar overschreden / 552

16.2.3.4 Ontheffing van administratieve verplichtingen / 552

16.3 Visserijregeling / 552

16.4 Regeling voor accijnsgoederen / 553

16.4.1 Aansluiting bij Wet op de accijns / 553

16.4.2 Verwerving accijnsgoederen / 553

16.5 Margeregeling / 554

16.5.1 Achtergrond van de regeling / 554

16.5.2 De regeling in hoofdlijnen / 555

16.5.3 Enkele kanttekeningen / 555

16.5.4 Toepassingsbereik / 556

16.5.4.1 Goederen waarop de regeling van toepassing is / 556

16.5.4.2 Levering door een niet-ondernemer / 557

16.5.5 Wederverkoper / 558

16.5.6 Maatstaf van heffing / 559

16.5.7 Globalisatie / 559

16.5.8 Reparatie of samenvoeging / 561

16.5.9 Toepassing margeregeling is geen verplichting / 561

16.5.10 Kunstvoorwerpen, antiquiteiten e.d. / 562

16.5.11 De margeregeling in internationaal verband / 562

16.5.11.1 Invoer en uitvoer / 562

16.5.11.2 Intracommunautaire transacties / 563

16.6 Regeling voor beleggingsgoud / 563

16.7 ‘One stop shop’ en post- en koeriersdienstenregeling / 564

16.8 Regeling voor reisbureaus / 564

16.8.1 Achtergrond van de regeling / 564

16.8.2 De regeling in hoofdlijnen / 565

16.8.3 De begrippen ‘reisbureau’ en ‘reiziger’ / 565

16.8.4 De winstmarge / 566

16.8.5 Nultarief / 567

16.8.6 Geen aftrek voor reisbureau-inkopen / 567

HOOFDSTUK 17

Administratieve verplichtingen / 569

17.1 Inleiding / 569

17.2 Aanmelding en registratie / 569

17.2.1 Melden als ondernemer / 569

17.2.2 Registratie als ondernemer / 570

17.3 De factuur / 571

17.3.1 Inleiding / 571

17.3.2 De factuur en de daaraan te stellen vereisten / 571

17.3.3 De verplichting tot afgifte van een factuur / 574

17.4 De aangifte en de administratie / 575

17.5 Suppletie / 576

17.6 De opgaaf intracommunautaire transacties, de statistiekopgave en CESOP / 577

17.7 Naheffing, bezwaar en beroep / 578

Trefwoordenregister / 579

Anderen die dit boek kochten, kochten ook

-

Ton Mertens€ 79,50

Ton Mertens€ 79,50 -

Sjoerd Douma€ 119,50

-

E.D.M. Gerrits€ 66,50

-

A.J.H. van Suilen€ 83,00

-

Suzanne Mol-Verver€ 57,50

-

Victor de Pous€ 40,95

Rubrieken

- advisering

- algemeen management

- coaching en trainen

- communicatie en media

- economie

- financieel management

- inkoop en logistiek

- internet en social media

- it-management / ict

- juridisch

- leiderschap

- marketing

- mens en maatschappij

- non-profit

- ondernemen

- organisatiekunde

- personal finance

- personeelsmanagement

- persoonlijke effectiviteit

- projectmanagement

- psychologie

- reclame en verkoop

- strategisch management

- verandermanagement

- werk en loopbaan